4.11 Begrotingsrechtmatigheid

Inleiding

De onafhankelijke accountant voert ten behoeve van Provinciale Staten een controle uit op de provinciale jaarrekening. De accountantscontrole gaat naast de getrouwheid (juiste weergave van de cijfers) in op de rechtmatigheid (zijn de baten, lasten en balansmutaties volgens de geldende regels tot stand gekomen). De rechtmatigheid wordt getoetst aan de hand van het Normenkader Rechtmatigheid . Een aanvullend toetsingscriterium in het kader van de rechtmatigheid betreft de begrotingsrechtmatigheid. In het vervolg van dit onderdeel wordt de begrotingsrechtmatigheid verder toegelicht.

Provinciale regelgeving

In de Nota Investeren, waarderen en exploiteren (2022) van de provincie Utrecht is vastgelegd dat een door Provinciale Staten verleend krediet taakstellend is op onder andere het totaal van de geraamde uitgaven. Dit uitgangspunt wordt ook gehanteerd voor het beoordelen van de begrotingsrechtmatigheid van uitgaven op investeringskredieten. In de genoemde nota is opgenomen dat in geval van onvoorziene omstandigheden het college bevoegd is hogere lasten toe te staan. Indien dit het geval is geweest, dan wordt dat toegelicht.

Begrotingsrechtmatigheid

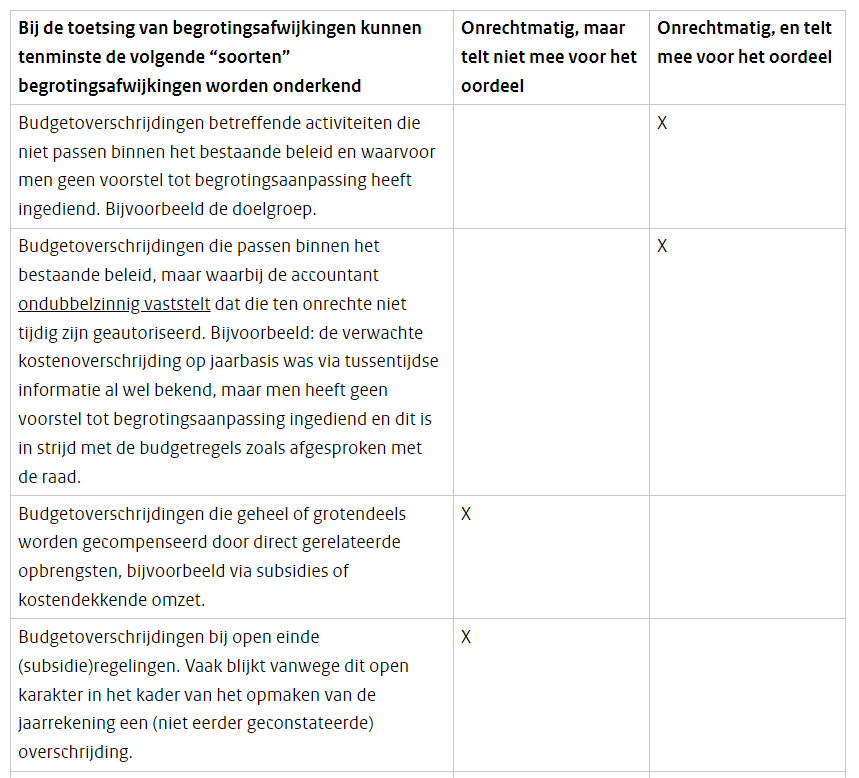

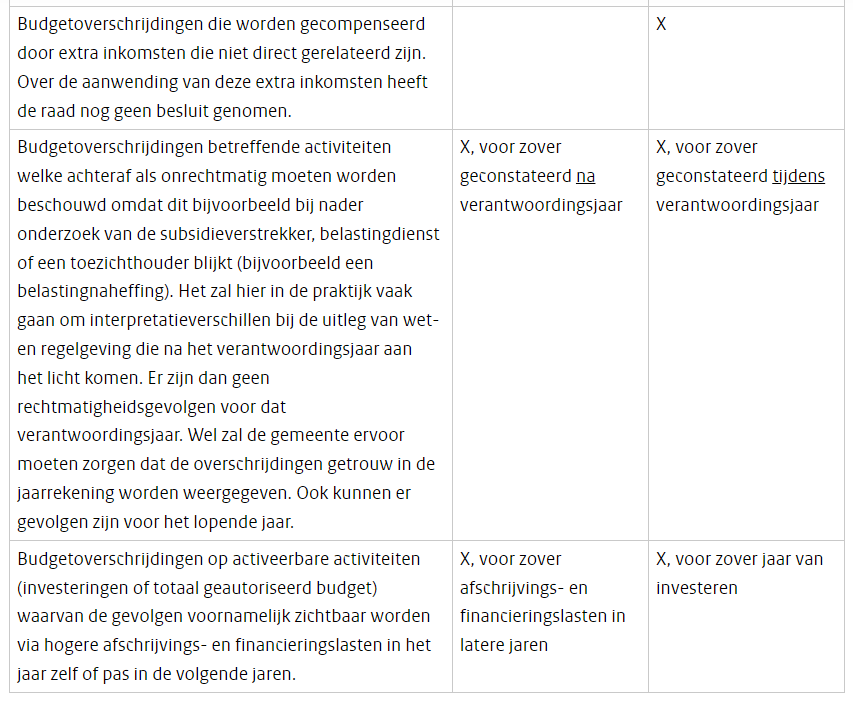

Op grond van artikel 193, lid 3 Provinciewet zijn alle begrotingsoverschrijdingen op de lasten (en daarmee overeenstemmende balansmutaties) onrechtmatig. De commissie BBV geeft in de Kadernota Rechtmatigheid 2018 zijn visie over de invulling van het begrip rechtmatigheid in de controleverklaring van decentrale overheden.

Volgens de Kadernota Rechtmatigheid 2018 is in onderstaande gevallen sprake van begrotingsafwijkingen, waarbij er wel onderscheid wordt gemaakt naar type overschrijding m.b.t. het rechtmatigheidsoordeel:

In eerste instantie is gekeken naar de overschrijdingen op programmaniveau. De belangrijkste oorzaken van de overschrijdingen zijn in onderstaande tabel meer in detail opgenomen waarbij is aangeven of die wel of niet meetellen in het oordeel over de rechtmatigheid door de onafhankelijk accountant. Alleen de overschrijdingen boven de met de Staten afgesproken rapportagegrens van € 250.000 zijn opgenomen.

Programma/krediet | Lasten werkelijk (x 1.000) | Overschrijding t.o.v. bijgestelde begroting / totaal bruto krediet | Telt overschrij-ding mee voor het oordeel? | Toelichting |

|---|---|---|---|---|

Programma | ||||

1. Ruimtelijke ontwikkeling | 12.158 | 2.800 | nee | Betreft een budgetoverschrijding die geheel of grotendeels gecompenseerd wordt door direct gerelateerde opbrengsten (een specifieke uitkering). Hiermee telt deze overschrijding niet mee in het oordeel. Binnen beleidsdoel 1.3 Passende woonruimte die aansluit bij de woningbehoefte, zijn de lasten en baten van een specifieke uitkering van het rijk ad € 2.800.000 niet begroot. |

2. Landelijk gebied | 12.860 | 1.612 | nee | Betreft budgetoverschrijdingen die passen binnen het bestaande beleid, die niet meer in de slotwijziging meegenomen konden worden ter autorisatie. Hiermee telt deze overschrijding niet mee in het oordeel. Het betreft hier o.a. aankoop van polder Mijnden (€ 1,1 miljoen) en Schoonrewoerd (€ 0,6 miljoen). |

2. Landelijk gebied | 39.219 | 7.355 | nee | Betreft een budgetoverschrijding die geheel of grotendeels gecompenseerd wordt door direct gerelateerde opbrengsten (een specifieke uitkering). Hiermee telt deze overschrijding niet mee in het oordeel. Binnen beleidsdoel 2.2 Kwaliteit van natuur is goed/divers, zijn de lasten en baten van een specifieke uitkering van het rijk ad € 7.355.000 niet begroot. |

4. Energietransitie | 9.995 | 2.784 | nee | Betreft een budgetoverschrijding die past binnen het bestaand beleid. Er zijn isolatievouchers in 2022 uitgereikt terwijl bij het opstellen van de slotwijziging verwacht werd dat deze pas in 2023 zouden worden uitgereikt. Hiermee telt deze overschrijding niet mee in het oordeel. De overschrijding wordt gedekt uit de reserve energietransitie. |

10. Overzicht overhead | 16.351 | 1.187 | nee | Betreft kostenoverschrijdingen die passen binnen het bestaande beleid doordat in de toekomst begrote lasten al in 2022 zijn gerealiseerd. Binnen beleidsdoel 10.1 De basisorganisatie voor financiën en bedrijfsvoering is sterk, is sprake van een kostenoverschrijding van € 1.187.000 in 2022 i.v.m. complexe aanbestedingen en implementatie van nieuwe systemen. Het budget voor deze lasten was deels begroot in de toekomende jaren. Door een complexe aanbesteding met maar één inschrijver werd pas bij het opstellen van de jaarrekening een budgetverschuiving tussen jaarschijven én een budgetoverschrijding zichtbaar, die niet eerder kon worden gemeld aan de Staten. Dit leidt voor 2022 tot een overschrijding die niet meetelt in het oordeel. Voor toekomende jaren zal de begroting worden aangepast. |

10. Overzicht overhead | 43.493 | 1.013 | nee | Betreft kostenoverschrijdingen die passen binnen het bestaande beleid. Binnen beleidsdoel 10.2 De provinciale organisatie is krachtig, wendbaar en duurzaam, is sprake van een kostenoverschrijding van € 931.000 i.v.m. de inzet van extern personeel en verduurzaming eigen vastgoed. Deze overschrijdingen werden pas bekend na het opstellen en aanleveren van de informatie m.b.t. de slotwijziging en tellen daarmee niet mee in het oordeel. |

Conclusie: bij de programma’s zijn geen afwijkingen als formeel onrechtmatig aangemerkt die mee moeten tellen in het oordeel.